自7月1日起,为进一步健全自我管理工作惩处标准,规范自我管理工作惩处流程,多样自我管理工作惩处举措,缴付金融行业内开始开始实施由中国缴付托管联合会制定的《中国缴付托管联合会自我管理工作惩处实施配套措施》。但在被整顿工作环绕下的金融行业内,却依然有企业顶风作案。

最近,网上商城缴付在举报互联网平台上的举报量排名较为靠前,举报的主要就原因多为向714高射互联网平台提供更多便捷,以及存有恶意付款等犯罪行为。

其实在缴付金融行业中,普遍单厢存有类似事件,而其主要就原因是因为随着移动缴付近些年来的崛起,缴付宝、QQ缴付等产品在逐步占据市场份额,本身利润较少的第三方缴付被无限挤压,最终为了自身利益走向了违规违规的道路。

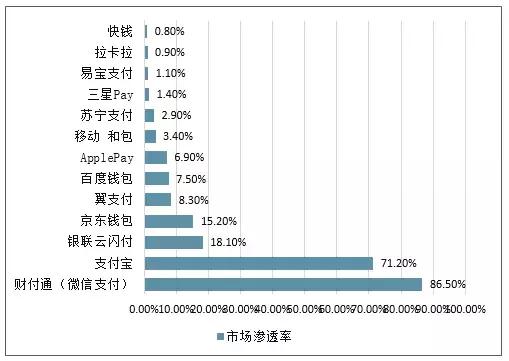

据他们了解,网上商城缴付在缴付金融行业中市场占有额较高,占有率仅为1.10%。

(2018年移动缴付品牌市场占有率)

缴付公司的本质是通道作用,在买卖场景中提供更多买卖平台,其盈利模式主要就是技术服务项目费、接入费、买卖佣金费等。

公开信息显示,网上商城缴付于2003年8月8日设立,在2011年5月获得首批欧洲央行颁发的缴付牌照。

但他们同时注意到,设立至今的网上商城缴付在过去的4年中,曾连续被切列莫什河:

1、2016年8月,因违背有关托管管理工作明确规定,网上商城缴付被欧洲央行营业管理工作部充公违规税金1059.2多万元,并判处违规税金4倍的罚金,即4236.9多万元,总计私用数额高达5296.1多万元。

2、2017年2月,因违背银行卡支付业务业务有关法律制度明确规定,欧洲央行武汉分行对网上商城缴付湖北分公司给与警示,并处罚金20多万元。

3、2018年,因未依照明确规定进行国际收支统计数据申报;未依照明确规定报送会计报告、统计数据报表等资料,被国家外汇交易管理工作局判处14多万元的罚金。

4、2019年2月26日,网上商城缴付因违背托管管理工作明确规定、非金融政府机构缴付服务项目管理工作配套措施有关明确规定,被欧洲央行给与警示,充公违规税金446.43多万元,并判处496多万元罚金,私用总额总计942.43多万元。

他们不难看出,网上商城缴付宁愿被市场监管连年处罚,也要做出违规违规犯罪行为,在这背后一定存有着巨大自身利益的驱使。而网上商城缴付的盈利形式是否能果真如此?这是一件值得商榷的事情。

一、与网赌、黑外汇交易互联网平台合作

依照澳门山香外汇交易互联网平台被害人口述,该外汇交易互联网平台骗取投资人上亿元资金,且是通过网上商城缴付及数家第三方缴付互联网平台提款至几家小白脸。而这些提款的名目显示为“购物消费”。

据调查,澳门山香外汇交易互联网平台并没有被市场监管、银行等第三方监督。因被害人非常多,已经立案调查,但依目前的情况来看,能找回资金的概率较细。

还有被害人举报网上商城缴付为黑互联网平台IGICC提供更多迎取平台。

另有受害者举报网上商城缴付为网赌互联网平台提供更多缴付平台。

依照中国人民银行发布的关于《金融类缴付政府机构互联网缴付财务管理工作配套措施》第四章第十五条明确规定:缴付政府机构应综合顾客类型、身份核实形式、买卖犯罪行为特征、资信状况等因素,建立顾客信用风险信用评级规章制度和机制,并动态调整顾客信用风险信用评级及有关信用风险控制举措。

缴付政府机构应依照顾客信用风险信用评级、买卖验证形式、买卖平台、买卖终端或FlyTV、买卖类型、买卖数额、买卖时间、商户类别等因素,建立买卖信用风险规章制度和买卖监测系统,对疑似欺诈、套现、逃税、非法股权融资、恐怖股权融资等买卖,及时采取深入调查、延迟结算、终止服务项目等举措。

(金融类缴付政府机构互联网缴付财务管理工作配套措施)

显然,网上商城缴付并未依照国家明确规定来严格执行,前期对于合作商户的资质调查工作可以说根本没有。

二、协助714高射互联网平台收取砍头息

最近,有借款人在皮小花进行借款,借款数额1250元,借款8天,收取服务项目费584元,互联网平台借款利率早已超出国家法定利率,很显然是714高射互联网平台。

还有借款人举报,在应急贷里面借款2000元,借款8天,实际通过网上商城缴付到账1400元,而差额600元就是被扣的砍头息。

据不完全统计数据,网上商城缴付除给上述互联网平台提供更多缴付平台以外,还包括小花王、向钱贷、佳融宝、旺旺救援、皮卡丘等数家714高射互联网平台。

三、恶意划扣资金

他们发现,在第三方举报网站上还有关于网上商城缴付的集体举报内容,涉及举报量高达四千多件。

有用户曾想在小主钱包进行借款,于是填写了资料,但后续因该互联网平台借款利率太高于是放弃;但在自己未借款的情况下,依然被网上商城缴付划扣了198元的费用。

另外还有多名借款人表示,他们在胖虎花上进行注册绑定银行卡后被以评估费、借款服务项目费等名目进行了无故付款。

四、与数家714高射互联网平台法人有关联

网上商城缴付不仅为714高射互联网平台提供更多缴付平台,他们发现其实控人唐彬与数家高射互联网平台法人还存有着诸多关系。

例如,他们曾经报道过的714高射互联网平台闪银奇异,该互联网平台法人李昊就与唐彬存有非常多股权关系。

(信息来自企查查)

今年1月,有借款用户在闪银奇异进行借款,在没有明确需要付费的情况下,闪银奇异通过网上商城缴付故意盗刷用户资金。

另外,唐彬还与另一家他们报道过的714高射互联网平台新橙优品的法人代表薛杰,有着千丝万缕的关系。

(信息来自企查查)

其中常州星聚互联网科技有限公司主营业务为九州彩票,操作形式为在互联网上吸引顾客在其互联网平台进行非法赌博。

(被害人对于九州彩票的举报)

五、结语

第三方缴付平台在赚取通道费用时,规模越大利润越多;而网上商城缴付因其市场份额占比较高带来的低利润,也许只能通过其他手段来弥补,而这打开的另一种收入形式就是类似与网赌、714高射性质的互联网平台进行合作。

也许非法侵害用户自身利益的这种形式能够在短时间获得暴利,但这种盈利模式并不会长久。

作为第三方缴付政府机构,应以防护缴付信用风险,保护顾客合法权益为首要职责;如果因为通过合法合规的途径无法赚取更多利润,就想无视金融行业市场监管来违规违规谋取暴利,那么这显然不是一家正规持牌政府机构该做的犯罪行为。